Avez-vous réfléchi à votre responsabilité sociale et environnementale en tant qu’entreprise ? Quand on pense à la RSE (Responsabilité Sociale et environnementale), il faut tout de suite l’associer à sa raison d’être. Elle est au coeur de la loi PACTE de 2019. Chaque structure doit aujourd’hui se poser la question de qui elle est dans son environnement. La loi nous pousse dans le bon sens ! Le sens de la RAISON, et l’entreprise doit être capable de parler aux citoyens de son engagement.

Sommaire :

1 / Comprendre la société à mission

- 1.a- Définition et objectif

- 1.b- Différences entre une société à mission et d’autres formes d’entreprises ?

- 1.c- Pourquoi choisir pour une société à mission ?

2 / La législation – Présentation des principales lois et réglementations qui encadrent les sociétés à mission.

3 / Les étapes pour transformer une entreprise en société à mission

- 3.a – Evaluation de la mission

- 3.b – Mise en place de la gouvernance spécifique pour les entreprises de plus de 50 salariés :

- 3.c -Déclaration de mission et reporting

4 / Les avantages et les défis

- 4.a – Les avantages économiques, sociaux et environnementaux d’une société à mission

- 4.b – Les défis potentiels et les obstacles à surmonter.

5 / Étude de cas et témoignage

6 / Conclusion

En préambule

Toutes les sociétés, quelle que soit leur forme juridique, peuvent bénéficier de la qualité de « société à mission » dès lors qu’elles répondent aux critères de la société à mission. (source economie.gouv.fr)

Conditions pour être une entreprise à mission :

- formuler une mission à impact social ou environnemental,

- l’intégrer concrètement à l’activité, dans les statuts de l’entreprise,

- réaliser un suivi de la mission et mesurer son impact,

- s’engager à partager équitablement la valeur créée.

Les conditions pour acquérir la qualité de société à mission :

L’article L.210-10 et suivants du Code de commerce fixent les conditions à remplir pour prétendre à la qualité de société à mission:

- la notion de raison d’être doit être précisée dans les statuts (article 1835 du code civil) ;

- les statuts doivent préciser un ou plusieurs objectifs sociaux et environnementaux que la société se donne pour mission de poursuivre dans le cadre de son activité ;

- les statuts précisent les modalités du suivi de l’exécution des missions ;

- pour les entreprises de moins de 50 salariés, un comité de mission ou un référent de mission est désigné pour suivre l’exécution des missions ;

- une vérification de la poursuite de ces objectifs doit être faite par un organisme tiers indépendant ;

- la qualité de société à mission doit faire l’objet d’une déclaration au greffe du tribunal de commerce.

Pour accompagner les entreprises qui souhaitent se doter d’une raison d’être et devenir des sociétés à mission, Bpifrance, en partenariat avec l’agence Mots-clés, a réalisé un guide pratique avec une méthodologie inédite : https://lelab.bpifrance.fr/Etudes/guide-pratique-se-doter-d-une-raison-d-etre-devenir-une-societe-a-mission

1 / Comprendre la société à mission

1.a- Définition et objectif

Le terme « entreprise à mission » désigne en France les formes d’entreprise qui se donnent statutairement une finalité d’ordre social ou environnemental en plus du but lucratif. Source Wikipédia

La loi pacte de 2019 formalise cette nécessité de prendre en compte l’environnement et permet à votre entreprise de travailler sur SA RAISON d’ETRE. Cet enjeu légal peut être un déclencheur et un bon moteur pour vous inciter à réfléchir plus globalement à vos modèles d’affaires !

Il est important de prendre du temps pour avoir du recul et cette loi pacte de 2019 est, en effet, venue impulser un changement de comportement des sociétés. Vous devez donc aujourd’hui prendre en compte ces enjeux de la RSE et les inscrire dans les statuts sous forme d’une « raison d’être » ! C’est engageant !

« Il s’agit pour une entreprise d’affirmer publiquement sa raison d’être, ainsi qu’un ou plusieurs objectifs sociaux et environnementaux qu’elle se donne pour mission de poursuivre dans le cadre de son activité »

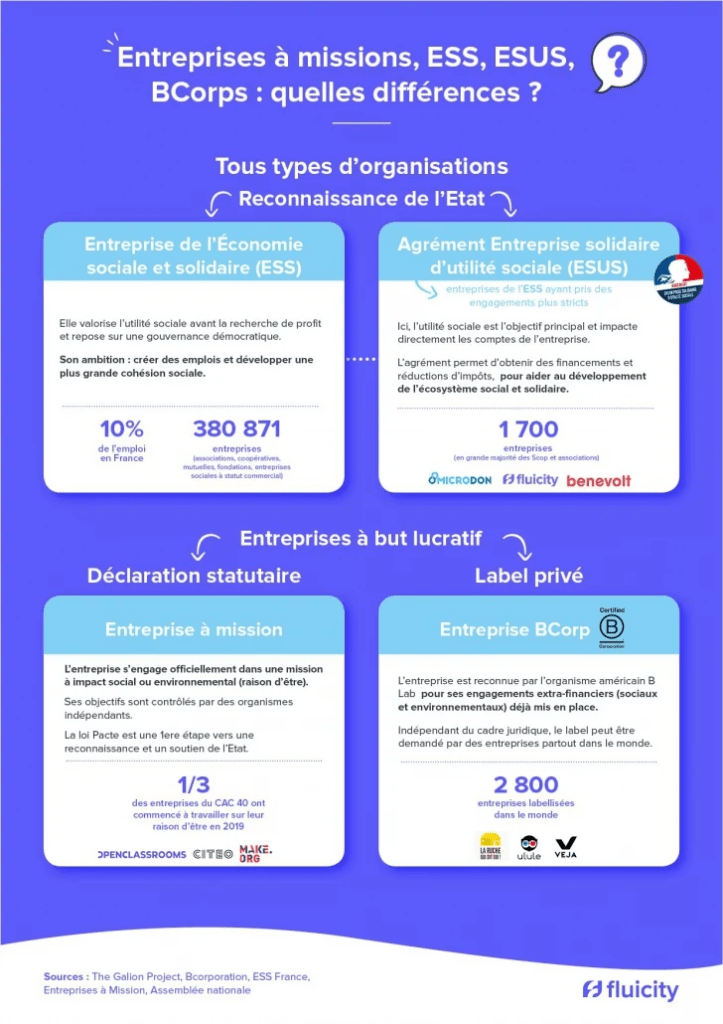

1.b- Différences entre une société à mission et d’autres formes d’entreprises ?

1.c- Pourquoi choisir pour une société à mission ?

En dehors de l’aspect législatif, il est nécessaire pour une entreprise de revenir régulièrement de prendre du recul donc devenir une société à mission n’est ce pas un formidable projet pour construire un avenir lumineux et commun ?

J’avais rédigé un article sur la RAISON D’ETRE, je vous invite à aller le lire pour trouver les chemins.

2 / La législation – Présentation des principales lois et réglementations qui encadrent les sociétés à mission.

En France, les sociétés à mission sont régies par plusieurs lois et réglementations visant à encadrer leur fonctionnement. Voici les principales lois et textes juridiques qui concernent les sociétés à mission qui peuvent évoluer :

- Loi Pacte (2019) : La Loi Pacte, ou Loi pour la croissance et la transformation des entreprises, introduit la notion de société à mission en France. Elle permet aux entreprises de définir dans leurs statuts une raison d’être qui précise leur engagement envers des enjeux sociaux et environnementaux.

- Article 176 de la Loi Pacte : Cet article précise les obligations des sociétés à mission en ce qui concernent la rédaction et la mise à jour d’une charte qui définissent leur mission, les modalités de suivi de cette mission et les modalités d’information des les parties jouent.

- Décret d’application (2020) : Le décret d’application de la Loi Pacte a été publié en janvier 2020. Il précise les modalités d’application de la Loi Pacte en ce qui concerne les sociétés à mission, notamment en définissant le contenu de la charte de mission.

- Loi Climat et Résilience (2021) : Cette loi, adoptée en août 2021, renforce les obligations en matière de reporting extra-financier pour les entreprises, y compris les sociétés à mission. Elle oblige ces entreprises à publier des informations sur leurs performances en matière de développement durable.

- Décret sur les indicateurs et les seuils de performance (2021) : Ce décret, publié en septembre 2021, précise les indicateurs et les seuils de performance que les entreprises, y compris les sociétés à mission, doivent utiliser pour évaluer leurs impacts sociaux et environnementaux.

- Charte de la société à mission : Chaque société à mission est tenue de rédiger une charte de mission qui définit sa raison d’être, les modalités de suivi de sa mission, et les modalités d’information des parties prenantes. Cette charte doit être publiée sur le site internet de l’entreprise.

- Conseil de mission : Les sociétés à mission doivent mettre en place un conseil de mission qui veille au respect de la mission de l’entreprise et rend compte de son avancement. La composition et le fonctionnement de ce conseil sont définis dans les statuts de la société.

- Engagement de transparence et de performance : Les sociétés à mission sont tenues de publier un rapport annuel sur leur mission et leurs performances en matière d’impact social et environnemental. Ce rapport est soumis à un audit externe.

Il est important de noter que la législation concernant les sociétés à mission en France est sujette à des évolutions, et il est recommandé de consulter régulièrement les sources gouvernementales et juridiques pour rester informé des dernières modifications législatives et des exigences en vigueur.

3 / Les étapes pour transformer une entreprise en société à mission

L’entreprise doit déclarer sa qualité de société à mission sur le site du guichet unique des formalités des entreprises : formalites.entreprises.gouv.fr, pour publication au registre national des entreprises (RNE) et au Registre du commerce et des sociétés et mention sur l’extrait K ou le K-Bis.

Cette démarche peut intervenir au moment de la création de l’entreprise lors de sa demande d’immatriculation ou au cours de la vie de l’entreprise par une demande d’inscription modificative.

La qualité de société à mission déclarée par une société sera également indiquée au répertoire SIRENE tenu par l’INSEE.

3.a – Évaluation de la mission :

- 3.a.1 – Comment définir la mission de l’entreprise ?

La définition de la mission d’une entreprise à mission est une étape cruciale pour s’engager à poursuivre des objectifs sociaux et environnementaux spécifiques. voici un exemple de processus pour définir la mission de l’entreprise :

- Impliquer les parties prenantes : Il est essentiel de consulter les parties prenantes de l’entreprise, y compris les employés, les clients, les fournisseurs, les actionnaires, les ONG et d’autres groupes ayant un intérêt dans la mission de l’entreprise. Cette consultation permet de recueillir des perspectives diverses et de garantir que la mission est en accord avec les attentes de ces parties.

- Clarifier les valeurs et les principes : Déterminer les valeurs fondamentales de l’entreprise ainsi que les principes qui guideront la mission. Ces valeurs sont les fondations sur lesquelles la mission sera construite.

- Définir les enjeux sociaux et environnementaux les plus pertinents pour l’entreprise. Ces enjeux reflètent les défis auxquels l’entreprise peut apporter une réponse significative.

- Formuler une mission inspirante : La mission doit être formulée de manière inspirante et concise. Elle devrait expliquer pourquoi l’entreprise existe, quelle contribution elle souhaite apporter à la société et à l’environnement, et quel impact positif elle vise.

- Être spécifique et mesurable : La mission doit être suffisamment spécifique pour orienter les actions de l’entreprise. Elle peut inclure des objectifs mesurables qui permettront de suivre les progrès.

- Etre aligner avec le modèle de gouvernance : La mission est-elle en accord avec le modèle de gouvernance spécifique des sociétés à mission en France, y compris la primauté de la mission sur les intérêts des actionnaires ?

- Établir un dialogue interne : La mission doit être partagée avec l’ensemble du personnel de l’entreprise. Il est important que les employés comprennent et adhèrent à la mission, car ils joueront un rôle essentiel dans sa mise en œuvre.

- Évaluation continue : La mission n’est pas figée. Il est important de prévoir des mécanismes d’évaluation et de révision réguliers pour s’assurer que la mission reste pertinente au fil du temps et en réponse à l’évolution des enjeux sociaux et environnementaux.

- Communication externe : Une fois la mission définie, communiquée-la de manière transparente aux parties prenantes externes, y compris les clients, les fournisseurs, les investisseurs, les ONG, etc. La mission doit également être disponible sur le site internet de l’entreprise .

La définition de la mission d’une entreprise à mission est une démarche réfléchie qui engage à long terme et exige une compréhension approfondie des enjeux sociaux et environnementaux. Elle doit être le fruit d’une collaboration avec les parties prenantes, et son succès dépendra de la mise en œuvre effective de la mission dans toutes les activités de l’entreprise (source : https://www.economie.gouv.fr/entreprises/societe-mission)

- 3.a.2 – Comment impliquer les parties prenantes dans cette démarche ?

Il est indispensable d’amener les parties prenantes dans la prise de décision du processus de transformation de la structure, pour cela il existe plusieurs possibilités qui vont être différentes en fonction de la taille de la société.

La première question : Avez vous un responsable RSE ? Si c’est le cas, la démarche lui incombera et cela vous simplifiera grandement le processus.

Sinon, vous devez commencer par faire un benchmark de vos partenaires

3.b – Mise en place de la gouvernance spécifique pour les entreprises de plus de 50 salariés :

Pour les entreprises de plus de 50 salariés, une gouvernance spécifique doit être mise en place pour contrôler l’adéquation entre la raison d’être de l’entreprise et les pratiques. Ce comité de mission est distinct des organes sociaux et doit comporter au moins un salarié. Il est chargé exclusivement du suivi de la mission : il vérifie que chaque décision prise prend bien en compte les critères sociaux et environnementaux et rédige un rapport annuel. (source : https://www.economie.gouv.fr/entreprises/societe-mission)

- La composition du conseil de mission.

La composition du conseil de mission au sein d’une société à mission en France est définie par la Loi Pacte et peut varier en fonction de la structure et de la taille de l’entreprise. Voici les principes généraux de composition du conseil de mission :

- Pluralité des membres : Le conseil de mission doit être composé de plusieurs membres, afin de garantir une diversité de points de vue et d’expertises. Cette majorité contribue à une meilleure gouvernance de la mission.

- Indépendance : Au moins la moitié des membres du conseil de mission doivent être indépendants. Cela signifie qu’ils ne doivent pas avoir de lien de subordination à l’égard de l’entreprise ou de ses dirigeants, ce qui favorise une prise de décision impartiale.

- Présence de parties prenantes : Le conseil de mission doit inclure des représentants des parties prenantes de l’entreprise. Ces parties peuvent être des salariés, des clients, des fournisseurs, des actionnaires ou d’autres groupes ayant un intérêt dans la mission de l’entreprise.

- Représentation des actionnaires : Si la société à mission a des actionnaires, ces derniers doivent être représentés au sein du conseil de mission. La proportion des administrateurs actionnaires peut varier en fonction des statuts de l’entreprise.

- Expérience et compétences : Les membres du conseil de mission doivent posséder des compétences et des expériences pertinentes pour contribuer à la réalisation de la mission de l’entreprise. Cela peut inclure des connaissances en matière de développement durable, de responsabilité sociale des entreprises, de gouvernance, etc.

- Engagement envers la mission : Tous les membres du conseil de mission doivent partager un engagement envers la mission sociale et environnementale de l’entreprise. Ils doivent soutenir activement les objectifs de la mission.

- Mandat et renouvellement : Les membres du conseil de mission sont nommés pour des mandats définis, et la durée de ces mandats est généralement précisée dans les statuts de l’entreprise. Il peut y avoir une rotation périodique des membres pour assurer la continuité et la fraîcheur des perspectives.

Tout cela peut varier d’une entreprise à l’autre en fonction de ses besoins, de sa mission et de sa structure. Il est essentiel que cette composition soit définie de manière à garantir une gouvernance efficace de la mission, en veillant à ce que les intérêts des parties participent et les objectifs de développement durable soient pris en compte de manière équilibrée. Les statuts de l’entreprise doivent préciser la composition du conseil de mission et les modalités de nomination de ses membres.

3.c -Déclaration de mission et reporting :

3.c.1 – Comment formaliser la mission dans les statuts ?

Formaliser la mission d’une société à mission dans ses statuts est une étape cruciale pour définir l’engagement de l’entreprise envers des enjeux sociaux et environnementaux. Voici les étapes générales pour accomplir cette formalisation, il est important de consulter un avocat en droit des sociétés et votre expert comptable.

La rédaction des statuts est une démarche légale complexe. Il est fortement recommandé de consulter un avocat spécialisé en droit des sociétés pour s’assurer que les statuts respectent toutes les exigences légales et réglementaires. :

- définir clairement la mission : Avant de l’inscrire dans les statuts, il est essentiel de définir clairement la mission de l’entreprise. Cette mission doit être en accord avec les valeurs et les objectifs de l’entreprise et doit répondre à des enjeux sociaux et environnementaux spécifiques. Il est recommandé d’impliquer les parties internes et externes dans ce processus pour obtenir un consensus.

- Rédiger un préambule ou un article spécifique : Dans les statuts de la société, vous pouvez inclure un préambule ou un article spécifique qui énonce la mission de l’entreprise. Cet article doit expliquer en détail les objectifs sociaux et environnementaux que l’entreprise s’engage à poursuivre. Il doit être clair, précis et inspirant.

- Intégrer les principes généraux : L’article définissant la mission doit également préciser que la société a une « raison d’être » ou une « mission » à accomplir et que cette mission première sur les intérêts des actionnaires ou des associés, conformément à la loi Pacte en France.

- Inclure des engagements spécifiques : Dans l’article des statuts, vous pouvez énumérer les engagements spécifiques pris par l’entreprise en ce qui concerne la mission. Cela peut inclure des objectifs chiffrés, des indicateurs de performance, des actions concrètes, etc.

- Prévoir les modalités de mise en œuvre : Les statuts doivent également préciser les modalités de mise en œuvre de la mission, y compris la manière dont l’entreprise compte suivre et mesurer ses progrès, ainsi que les mécanismes de contrôle et de rapport.

- Enregistrer les statuts : Une fois les statuts rédigés, ils doivent être enregistrés auprès de la juridiction compétente et être approuvés conformément à la loi en vigueur.

- Informer les parties prenantes : La mission de l’entreprise doit être communiquée de manière transparente aux parties prenantes : les employés, les investisseurs, les clients, les fournisseurs, etc.

La formalisation de la mission dans les statuts d’une société à mission est un processus qui nécessite une attention particulière aux détails, à la conformité légale et à la clarté du langage utilisé. Il est crucial que la mission soit rédigée de manière à inspirer l’ensemble de l’organisation à poursuivre des objectifs sociaux et environnementaux significatifs.

3.c.2 – Les obligations de reporting et de transparence.

Comment fonctionne le contrôle de l’exécution des missions par un organe indépendant ?

Inscrire une mission dans ses statuts marque un engagement fort pour une entreprise. Cet acte engage formellement les dirigeants et les actionnaires à déployer les moyens nécessaires (financiers, humains, logistiques) pour poursuivre cette mission.

C’est pourquoi la réalisation des objectifs fait l’objet d’une vérification par un organisme tiers indépendant (OTI), et cela tous les deux ans.

Pour rendre son avis, l’organisme tiers indépendant peut avoir accès à tous les documents détenus par la société qu’il juge utiles. Il peut procéder à des vérifications sur place et doit notamment avoir accès au rapport annuel établi par le comité de mission.

L’avis de l’organisme indique si la société respecte ou non les objectifs fixés. Le cas échéant, il mentionne les raisons pour lesquelles les objectifs n’ont pas été atteints ou pour lesquelles il lui a été impossible de parvenir à une conclusion.

Les obligations de reporting et de transparence sont essentielles pour les sociétés à mission en France. Elles visent à rendre compte de l’accomplissement de la mission sociale et environnementale de l’entreprise de manière régulière et transparente.

Pour les entreprises de plus de 50 salariés, une gouvernance spécifique doit être mise en place pour contrôler l’adéquation entre la raison d’être de l’entreprise et les pratiques. Ce comité de mission est distinct des organes sociaux et doit comporter au moins un salarié. Il est chargé exclusivement du suivi de la mission : il vérifie que chaque décision prise prend bien en compte les critères sociaux et environnementaux et rédige un rapport annuel. (source : https://www.economie.gouv.fr/entreprises/societe-mission)

- Rapport annuel sur la mission : Les sociétés à mission sont tenues de publier un rapport annuel sur la mise en œuvre de leur mission. Ce rapport doit inclure des informations détaillées sur les actions et les réalisations de l’entreprise en lien avec sa mission. Il doit être préparé conformément aux normes et indicateurs définis par les autorités compétentes.

- Publication sur le site internet : Le rapport annuel sur la mission doit être publié sur le site internet de l’entreprise de manière à être largement accessible au public. Cette publication doit être effectuée dans les six mois suivant la clôture de l’exercice.

- Audit externe : Le rapport annuel doit être soumis à un audit externe réalisé par un tiers indépendant, tel qu’un commissaire aux comptes. L’objectif de cet audit est de garantir la fiabilité et la conformité des informations fournies dans le rapport.

- Rapport extra-financier : En plus du rapport sur la mission, les sociétés à mission doivent également publier un rapport extra-financier conformément aux exigences de la Loi Pacte et de la Loi Climat et Résilience. Ce rapport couvre un large éventail d’informations relatives aux performances sociales, environnementales et de gouvernance de l’entreprise.

- Consultation des parties prenantes : Les sociétés à mission sont encouragées à consulter régulièrement leurs parties prenantes, y compris les employés, les clients, les investisseurs, les fournisseurs, les ONG, etc., pour recueillir leurs avis et leurs suggestions en lien avec la mission de l’entreprise.

- Réunions du conseil de mission : Les sociétés à mission doivent organiser des réunions régulières de leur conseil de mission pour discuter des avancées, des défis et des opportunités liées à la mission. Ces réunions visent à assurer une gouvernance active de la mission.

- Bilan de la mission : Le rapport annuel doit également inclure un bilan de la mission, c’est-à-dire une évaluation des résultats par rapport aux objectifs fixés. Cela permet de mesurer l’impact de l’entreprise en termes d’accomplissement de sa mission.

- Responsabilité du conseil d’administration : Le conseil d’administration de la société à mission est responsable de l’évaluation et de la publication du rapport annuel sur la mission. Il doit s’assurer que les informations sont exactes et conformes à la réalité.

Ces obligations de reporting et de transparence sont conçues pour garantir que les sociétés à mission respectent leurs engagements envers la mission sociale et environnementale. Elles permettent également aux parties de suivre les progrès de l’entreprise et d’évaluer son impact.

4 / Les avantages et les défis

4.a – Les avantages économiques, sociaux et environnementaux d’une société à mission :

Quelques arguments en faveur de la démarche de transformation :

Avantages économiques :

Différenciation sur le marché : Les entreprises à mission attirent souvent des clients et des investisseurs qui accordent de l’importance aux enjeux sociaux et environnementaux, ce qui peut renforcer leur position concurrentielle.

Accès à des financements responsables : Les sociétés à mission peuvent bénéficier de sources de financement spécifiques, telles que les investissements socialement responsables, les fonds d’impact et les prêts verts, favorisant ainsi leur croissance et leur durabilité financière.

Avantages sociaux :

Impact positif sur la société : Les entreprises à mission ont pour mission explicite de contribuer au bien-être de la société, ce qui se traduit par des actions positives telles que la création d’emplois, l’amélioration des conditions de travail et le soutien aux communautés locales.

Engagement des employés : Les entreprises à mission attirent et fidélisent des employés engagés, motivés par la perspective de contribuer à des objectifs sociaux et environnementaux significatifs.

Avantages environnementaux :

Réduction de l’impact environnemental : Les sociétés à mission intègrent des pratiques durables dans leurs opérations, ce qui peut se traduire par une réduction de leur empreinte écologique et des actions positives pour la protection de l’environnement.

Innovation pour le développement durable : Les entreprises à mission sont encouragées à innover pour résoudre des problèmes environnementaux, ce qui peut conduire à de nouvelles technologies et pratiques plus respectueuses de l’environnement.

En somme, une société à mission peut bénéficier d’avantages économiques, sociaux et environnementaux significatifs en alignant ses activités sur une mission spécifique visant à créer un impact positif dans ces domaines. Cela renforce sa durabilité, son attractivité pour les parties prenantes, et sa contribution à la construction d’un avenir plus responsable.

Deux exemples de positionnement que vous pourriez mettre en place pour travailler votre stratégie et définir où vous en êtes de votre chemin pour construire votre raison d’être !

Pour aller plus loin :

4.b – Les défis potentiels et les obstacles à surmonter.

Le choix de devenir une entreprise à mission peut découler de plusieurs motivations et avantages, tant sur le plan éthique que commercial. Voici quelques raisons pour lesquelles une entreprise pourrait opter pour ce statut :

Engagement envers la société et l’environnement : Les entreprises à mission sont fondées sur des valeurs d’intérêt général et sont engagées à avoir un impact positif sur la société et l’environnement. Ce choix peut être motivé par une volonté sincère de contribuer au bien-être collectif.

Renforcer la responsabilité sociale : Les sociétés à mission ont l’obligation légale de poursuivre une mission sociétale et environnementale spécifique, ce qui les incite à intégrer la responsabilité sociale et environnementale au cœur de leurs activités.

Répondre aux attentes des parties prenantes : De plus en plus de consommateurs, d’investisseurs et d’employés recherchent des entreprises qui prennent en compte des enjeux sociaux et environnementaux. Devenir une entreprise à mission peut renforcer la confiance des parties impliquées.

Innovation et différenciation : L’engagement envers une mission spécifique peut stimuler l’innovation et la créativité au sein de l’entreprise, permettant ainsi de se démarquer sur le marché.

Accès à des financements responsables : Certaines sources de financement, comme les investisseurs socialement responsables, les fonds d’impact, et les banques éthiques, sont plus enclines à soutenir les entreprises à mission.

Stabilité à long terme : Une mission claire et des valeurs fortes peuvent aider l’entreprise à maintenir une vision à long terme et à prendre des décisions qui préservent sa durabilité.

Avantages en termes d’attractivité pour les talents : Les entreprises à mission peuvent attirer des talents engagés qui partagent les mêmes valeurs, ce qui peut améliorer la rétention des employés et favoriser un environnement de travail positif.

Protection de la mission : En devenant une entreprise à mission, l’entreprise bénéficie d’une protection juridique qui empêche les changements de mission non consensuels, préservant ainsi son engagement à long terme envers la société et l’environnement.

Adaptation aux évolutions législatives : Les législations nationales et internationales tendent de plus en plus à encourager les pratiques commerciales responsables. Devenir une entreprise à mission peut donc aider à se conformer à ces évolutions.

En résumé, choisir de devenir une entreprise à mission peut être motivé par des valeurs éthiques, un désir de contribuer positivement à la société et à l’environnement, ainsi que par des avantages commerciaux tels que l’attraction de talents, l’innovation et l’accès à des sources de financement responsables. Cela peut également permettre à l’entreprise de jouer un rôle plus actif dans la construction d’un avenir durable.

5 / Étude de cas et témoignage

Etude de cas :

Voici le cas de KPMG qui a réussi sa transition vers une société à mission :

KPMG est un réseau international de cabinets d’audit et de conseil exerçant dans 143 pays. Il est composé de cabinets indépendants affiliés à KPMG International Limited, une société de droit anglais (source wikipedia)

Mai 2022 – mai 2023 : il y a un an, KPMG en France annonçait lors de sa participation à ChangeNOW, adopter le statut de Société à Mission tel que prévu par la Loi Pacte, devenant ainsi le premier cabinet d’audit et de conseil parmi les Big4 en France entreprise à mission.

94 % des associés ont décidé par vote d’inscrire les cinq engagements de mission et la raison d’être dans les statuts érigés en boussole des décisions et des actions du Cabinet : au cœur de l’économie, des territoires, de la société, nous œuvrons et innovons avec passion pour bâtir la confiance, allier performance et responsabilité, et faire grandir les talents.

Face aux enjeux climatiques, environnementaux, sociaux et sociétaux, KPMG s’inscrit dans les réflexions et les actions autour de la transformation positive et durable des modèles et se mobilise en faveur d’une nouvelle prospérité.

En cohérence avec cette conviction forte et sa raison d’être, KPMG en France a pris cinq engagements :

- Talents : faire grandir tous nos talents vers l’excellence tout en répondant à leurs nouvelles aspirations, avec par exemple l’instauration de la semaine parentale de 4 jours, le lancement de « l’impact academy » pour sensibiliser et former l’ensemble des collaborateurs aux enjeux ESG ou encore la cooptation paritaire des Associés

- Prospérité : encourager et accompagner nos clients et nos partenaires vers une performance durable, avec d’ores et déjà la formalisation de plus de 10 catégories d’offres ESG et la création d’un Centre d’Excellence ESG avec plus de 100 experts en France

- Planète : agir ensemble pour préserver la planète et ses ressources avec la réduction de notre empreinte carbone via des achats responsables et la mise en place du Top fournisseurs signataires de la Charte des Achats Responsables, le déploiement d’une politique Green IT et une stratégie maîtrisée des déplacements

- Engagement citoyen : nous engager pour le bien commun, l’éducation, l’inclusion, l’entrepreneuriat dans les territoires avec notamment nos 35 partenaires associatifs et éducatifs, la possibilité pour chaque collaborateur à 6 jours de mécénat de compétences, l’ouverture de nouveaux Lycées de la Réussite initiée par notre Direction de l’engagement citoyen

- Gouvernance : vivre nos valeurs, exercer une gouvernance collaborative, transparente et ouverte qui promeut l’éthique notamment par la formation de nos collaborateurs et des propositions du Comité Next Gen (programme de développement, arrondi sur salaire, repas pour la planète…)

Depuis un an, KPMG en France a ainsi pour ambition d’agir pour une nouvelle prospérité plus durable et plus responsable et réinventer de nouveaux modèles alliant performance et impact positif pour relever les défis environnementaux, sociaux et de gouvernance.

https://www.entreprisesamission.org/adherer-a-la-communaute-des-entreprises-a-mission/

Témoignage :

Fabrice BONNIFAY – Directeur Développement Durable & Qualité, Sécurité, Environnement Groupe Bouygues – Livre de référence : « L’entreprise contributive »

Avec l’urgence climatique et biodiversité, avoir du succès dans le business ne doit plus seulement se mesurer à la capacité à générer du cash, mais surtout à produire de l’impact positif sans externalités négatives. Dans ce contexte, rendre plus « vert » des produits qui ne devraient plus exister, dans un monde qui doit diviser par 5 ses émissions de GES en 25 ans, ne pourra plus très longtemps être considéré comme un objectif responsable. Alors que humanité « a ouvert les portes de l’enfer » selon le chef de l’ONU, la raison d’être de toutes les entreprises, devrait être de s’assurer du caractère essentiel de leurs solutions commerciales, aux yeux de l’ensemble de leurs parties prenantes et pas uniquement de leurs clients. Puisse la #CSRD à venir permettre cette mutation !

Les solutions répondent elles à des besoins fondamentaux ? Et si oui, ces solutions sont-elles éco-conçues et mises à disposition auprès des clients selon le principe de l’économie de la fonctionnalité ? L’objet de l’entreprise contributive vise précisément à concilier le monde des affaires avec les limites planétaires. En conséquence, elle conditionne sa profitabilité à sa capacité de maintenir son capital naturel. Ce dernier n’entrant pas encore dans les bilans comptables, elle doit faire en sorte de faire accepter à ses clients et à ses actionnaires d’intégrer dans son prix de vente et dans ses comptes une « provision pour amortissement » des ressources utilisées. Il ne s’agit pas de donner un prix à la vie, mais d’identifier les moyens indispensables pour protéger, préserver et restaurer le premier déterminant de la durabilité : la bonne santé des écosystèmes et la biosphère. C’est pour cette raison que la double matérialité a été imaginée, prétendre que seule la matérialité financière pourrait prendre en compte les coûts de destructions, révèle une piètre maturité dans la connaissance des mécanismes de la création de valeur.

Aujourd’hui notre système économique prédateur du vivant est basé sur l’extractivisme et l’exploitation de ressources fossiles et minérales finies. Ce modèle écocidaire a déjà conduit à dépasser 6 des 9 limites planétaires. Quand allons-nous reconnaître que ce n’est pas en faisant, même mieux, ce qu’on a toujours fait, qu’on obtiendra autre chose que ce que nous avons toujours obtenu ? Définitivement acceptons de mettre enfin l’économie au service du bien être immatériel, de l’environnement et des droits humains, car c’est la meilleure garantie pour éviter un effondrement économique et laisser un monde vivable aux générations futures.

Pour en savoir plus sur comment faire cela 2 sources inspirantes, liens en commentaires :

. Une interview filmée du Groupe Mont Blanc Médias Caroline Chicard-Kubler : https://www.youtube.com/watch?v=bO7Jc5rmerw&si=9Um2N0T0iJcM9DW_. Un podcast de Martin Videlaine & Agnès Guillard – Histoires d’Entreprises

Extrait d’un post linkedin du 16 octobre 2023.

Si vous avez déjà effectué ce processus je serai ravie d’échanger avec vous !

6 / Conclusion

Je vous encourage à l’adoption de modèles d’entreprise responsable.

Est-ce que vous avez besoin d’aide ?

C’est peut être le moment d’investir dans la RSE en se faisant accompagner et pourquoi ne pas s’appuyer sur un responsable RSE ?

Des ressources existent :

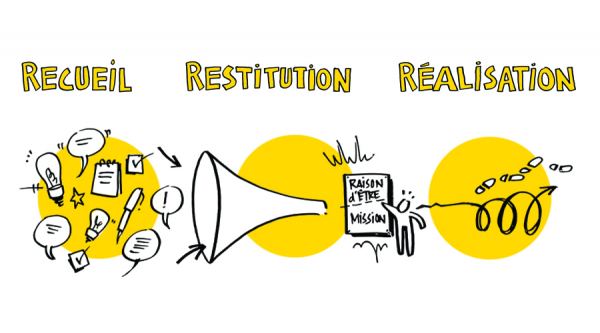

DEVENIR UNE ENTREPRISE À MISSION AVEC L’APPROCHE 3R : RECUEIL, RESTITUTION, RÉALISATION

Sources :

Le site du gouvernement français : https://www.economie.gouv.fr/entreprises/societe-mission et l’article de l’Agence Déclik : https://www.agence-declic.fr/nos-expertises /stratégie-responsable/entreprise-a-mission/ également le site de la BPI : https://bpifrance-creation.fr/encyclopedie/structures-juridiques/choix-du-statut-generalites/qualite-societe-a-mission